運営:社会保険労務士法人HRビジネスマネジメント

東京都港区芝公園1-1-1 住友不動産御成門タワー7階

受付時間:10:00~13:00 14:00~17:00(土日祝を除く)

ご相談随時受付中

お気軽にお問合せください

国際出向社員の人事労務上の留意点

(日本から海外編)

「国際出向社員の各種法律における身分関係③(労働基準法)」

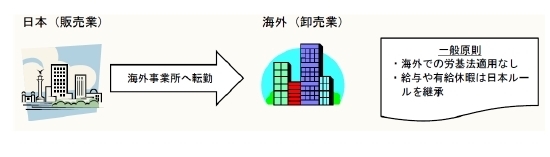

(1)原則

労働基準法は国内法であり、日本にある事業所に対してのみ効力を発する。そのため、原則として海外の事業所に勤務する社員は労働基準法の適用を受けない。したがって、海外赴任者の

時間外労働の割増率や有給休暇の付与条件などは、赴任先国のルールに合わせても法的な

問題はない。

ただし、例えば、日本で10年間の勤務実績があり、有給休暇も年間20日ほど付与されている社

員が、海外赴任先では新入社員だからという理由で10日ほどの有給休暇しか与えられないよう

では、感情的な問題やモチベーション低下に繋がってしまうことになる。

そこで、実際には、給与や有給休暇については最低でも赴任前の条件を保証する契約で海外

赴任させるケースが一般的である。

(2)例外

海外に管理、指揮命令を行う独立した事業所がないところへ赴任させる場合は、その事業に対

して労働基準法が適用されるので注意が必要である。

(3)出張と出向の違い

出張に対する法律上の定義はないが、一般的には「業務のために、通常の勤務地とは異なる場

所に出向く行為」と解されている。したがって、出張先企業との間に雇用関係や指揮命令関係はないのが通常である。

長期出張と出向の違いについても法的な定義はなく、あくまでも企業が定義することであるが、海外と日本の事業所の関係では、一般的に、居住者・非居住者に分かれる1年を目安として分けている企業が多いようである。

(4)法律だけでは解決できない矛盾例における考察

労働基準法第9条では、労働者を以下のように定義している。

| 「労働者」とは、職業の種類を問わず、事業又は事業所に使用される者で、賃金を支払われる者をいう。 |

〔考察1〕

海外企業から出向で来日し、日本で勤務する社員は、労基法上の労働者にあたるのか?

◆使用される者かどうか

→日本の事業所で指揮命令環境(業務の内容、遂行の仕方、勤務場所、勤務時間等の拘束 性)により判断される。多くの場合、「使用される者」に該当する可能性が高い。

◆賃金を支払われる者かどうか

→誰(日本企業または海外企業)が直接賃金を払うかはケースによって異なるが、本人は賃 金を受けているので、「賃金を支払われる者」に該当する。

〔考察2〕

では、労基法上の労働者に該当するとして、次のケースではどう考えるべきか?

《ケース①》 本人への給与はすべて海外企業が直接本人へ支払いをしている。日本企業は海外企業に対して出向負担金を支払うことで費用清算している。日本では、出向社員に対して直接指揮命令を行い、時間外労働も発生している。出社・退社の記録も付け、それを海外企業に報告もしているが、月給にはある程度の見込み残業代が入っているという理由で、海外企業から本人には一切残業代が払われていない。

(解)

|

《ケース②》 本人への給与月額は30万円であるが、海外から直接20万円、日本から10万円支払われている。この日本での支払10万円は、最低賃金法に抵触するのか? 残業単価は、10万円をベースに計算して問題ないのか?

|

つまり、国際出向社員においては、労基法の原則論だけでは解決できない問題があるのであ

る。

このような労基法だけでは解決できない問題を未然に防ぐためには、民事上の紛争を考慮して、三者間(海外企業、日本企業、本人)の取り決めをしっかり行うことが非常に重要である。赴任時の就労条件を記した契約書を作成し、条件について本人に十分な説明を行ったうえでサインを取っておくのがベストである。

お問合せはこちら

プライバシーマーク

社会保険労務士法人HRビジネスマネジメントは日本情報経済推進協会より個人情報保護に関して、一定の要件を満たした事業所として『プライバシーマーク』の認定を受けました。