運営:社会保険労務士法人HRビジネスマネジメント

東京都港区芝公園1-1-1 住友不動産御成門タワー7階

受付時間:10:00~13:00 14:00~17:00(土日祝を除く)

ご相談随時受付中

お気軽にお問合せください

国際出向社員の人事労務上の留意点

(日本から海外編)

「国際出向社員の各種法律における身分関係②(社会保障協定)」

(1)社会保障協定の概要

日本を含めた世界のほとんどの国では、その国で就労している人をその国の公的年金制度の対

象としている。このため、自国を離れ国外に赴任する場合、派遣先国の年金保険料を支払い、かつ、受給権確保のため自国でも年金保険料を支払うという現実がある。

ここで生じる問題として、①保険料の二重払い、②支払期間が短いがゆえの「掛け捨て」が挙げられるが、これらの回避策として、日本政府は平成12年のドイツを皮切りに、各国との社会保障協定を推し進めている。

【社会保障協定の概要】

・社会保障協定は、日本と相手国との1対1の条約であるから、各国との協定内容はそれぞ ・年金についてはすべての国との協定において加入免除対象となっているが、健康保険(医 療保険)、雇用保険、労災保険については、免除対象とならない国もある。

|

(2)保険料の二重払い回避措置

他国の企業から、おおむね5年以内の予定で派遣され就労するエクスパットについては、当該派遣期間中は派遣先国の年金等への加入適用が免除され、原則として当該他国(派遣元国)の法令のみが適用されることになる。

(3)掛け捨て防止(保険期間の通算)措置

年金受給のために必要な加入期間を数えるうえでは、自国および他国での年金加入期間を通

算することになる。また、年金受給額は、両国それぞれの加入期間に応じた額となる。

※イギリス、韓国、イタリアとの協定には、保険期間通算措置は規定されていない。

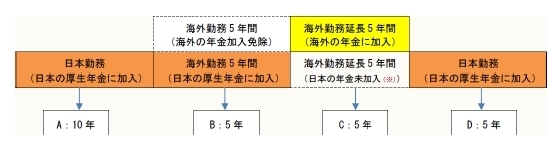

《事例解説》

(※) Cの期間においては、申し出により日本の厚生年金に加入し続ける(=二重払いする) ことも可能(社会保障協定の実施に伴う厚生年金保険法等の特例に等に関する法律第25条)

| 日本の年金加入期間 = A + B + D = 20年 ⇒受給要件25年を満たさないため、本来は日本での老齢年金不支給となる。ところが、社会保障協定相手国の年金制度で5年間(Cの期間)の加入実績があるため、これを受給資格期間に加算し(=協定相手国の年金制度加入期間と日本の加入期間を合算し)、受給要件である25年を満たすことになる。 また、相手国の年金制度には5年しか加入していないが、日本の年金制度の加入期間も通算す るため、相手国においても25年の加入実績とみられ、その国で定める受給要件を満たしていれ ば、その相手国からも年金を受給することができる(=短期間の年金保険料支払いが掛け捨て とならない)。ただし、受給額はそれぞれの国での保険料支払い実績によるため、受給額はそれ相応の金額となる点注意してほしい。 |

【日本の協定相手国】15ヶ国(平成26年1月現在)

| 相手国 | 発行年月 | 相手国 | 発行年月 | 相手国 | 発行年月 |

| ①ドイツ | 平成12年2月 | ⑥フランス | 平成19年6月 | ⑪スペイン | 平成22年12月 |

| ②イギリス | 平成13年2月 | ⑦カナダ | 平成20年3月 | ⑫アイルランド | 平成22年12月 |

| ③韓国 | 平成17年4月 | ⑧オーストラリア | 平成21年1月 | ⑬ブラジル | 平成24年3月 |

| ④アメリカ | 平成17年10月 | ⑨オランダ | 平成21年3月 | ⑭スイス | 平成24年3月 |

| ⑤ベルギー | 平成19年1月 | ⑩チェコ | 平成21年6月 | ⑮ハンガリー | 平成26年1月 |

【免除申請手続】

原則として、派遣元国の年金制度等の保険者から「適用証明書」の交付を受け、派遣先国の保

険者窓口に提示することにより、派遣先国での年金加入手続きが不要となる。

お問合せはこちら

プライバシーマーク

社会保険労務士法人HRビジネスマネジメントは日本情報経済推進協会より個人情報保護に関して、一定の要件を満たした事業所として『プライバシーマーク』の認定を受けました。