運営:社会保険労務士法人HRビジネスマネジメント

東京都港区芝公園1-1-1 住友不動産御成門タワー7階

受付時間:10:00~13:00 14:00~17:00(土日祝を除く)

ご相談随時受付中

お気軽にお問合せください

国際出向社員の人事労務上の留意点

(海外から日本編)

「帰国前後の事務処理」

(1) 手続の概要

エクスパットが帰任により出国することとなった場合、給与、社会保険関連では以下の事務処理が必要となる。

《所得税》

【年末調整】 その年の1月1日から出国までの間に確定した日本国内で支払われた給与所得について年末調整を行う(計算方法は通常の12月に行う年末調整と同じ)。

【予定納税減額申請】 予定納税対象者の場合は、第1期分(納付期限7月31日)及び第2期分(納付期限11月30日)の減額申請については、その年の7月1日から7月15日までの間に、第2期分のみの減額申請については、その年の11月1日から11月15日までの間に予定納税の減額申請書を税務署に提出する必要がある。 |

《住民税》

【当年度住民税】 特別徴収により毎月納付している場合で、次の5月までの納付額が残っている場合には、特別徴収により最終給与で一括徴収する必要がある。

【新年度分住民税】 1月から5月までに出国する場合で、その年の1月に日本で住民登録のあった者については、6月以降の新年度分住民税についても納付義務があるため、出国日までに管轄の市区町村役所に納税管理人の届出を提出し、納税管理人を通じて新年度分の住民税を支払う必要がある。 |

《年金脱退一時金》

厚生年金に加入していたエクスパットが帰任に伴い出国する場合、日本に住所を有しなくなった日から2年以内であれば年金の脱退一時金を請求することができる。

(ただし、資格を喪失した日に日本国内に住所を有していた人は、同日後に初めて、日本国 内に住所を有しなくなった日から2年を起算する)

|

(2) 帰国後の給与処理

出国日の翌日から非居住者となるので、たとえ居住者であった期間に対する金銭給与や現物給

与であっても、出国日の翌日以降に支払う給与については20.42%の税率で源泉徴収を行う必

要がある。

[居住形態の判断]

[課税所得の区分]

|

事例①

3年間日本で勤務したエクスパットが、9月30日に出向元企業のあるアメリカへ帰任した。その後、本人が使用した水道電気代の最後の請求(50,000円)が届き、会社は10月に入ってから本人に代わってすべて支払いをした。

⇒給与(会社が本人の水道光熱費を負担したという経済的利益)を支給した時点の居住形態

は「非居住者」であり、国内勤務時に受けた利益であるから「国内源泉所得」に該当する。 したがって、20.42%の税率でグロスアップ計算が必要となる。

《計算過程》 正味の現物給与額50,000円÷(100%-20.42%)=62,829円

|

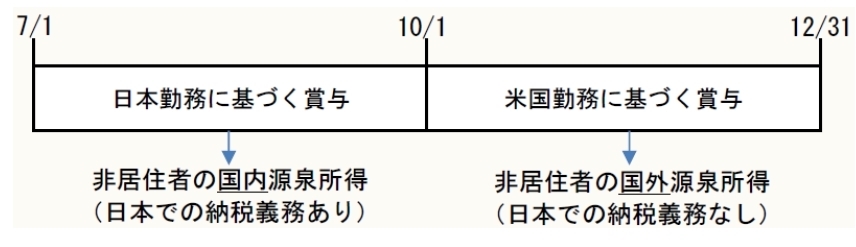

事例②

〔事例①〕のエクスパットに対し、出国年の7月1日から12月31日までの勤務に対する賞与が 確定し、翌年1月にその全額がアメリカ側で払われた。

⇒日本勤務に基づく部分のみが国内源泉所得に該当するため、上記例では全体の約半分が

日本での課税所得となる。

《納付方法》

|

([ケース2]において日本勤務に基づく賞与額が100万円だった場合の納税の流れ)

|

お問合せはこちら

プライバシーマーク

社会保険労務士法人HRビジネスマネジメントは日本情報経済推進協会より個人情報保護に関して、一定の要件を満たした事業所として『プライバシーマーク』の認定を受けました。