運営:社会保険労務士法人HRビジネスマネジメント

東京都港区芝公園1-1-1 住友不動産御成門タワー7階

受付時間:10:00~13:00 14:00~17:00(土日祝を除く)

ご相談随時受付中

お気軽にお問合せください

国際出向社員の人事労務上の留意点

(海外から日本編)

「エクスパットの給与処理」

(1) 来日しているエクスパットの給与・税務処理

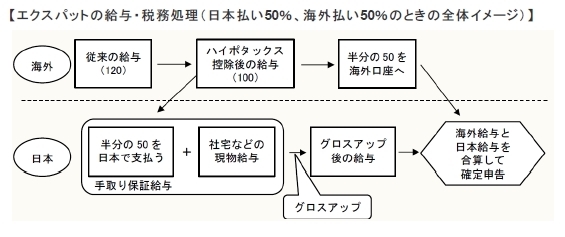

エクスパットとは、出向や転勤により雇用元の国を離れ、国外に一時的に赴任する社員をいう。

その給与の支払方法は様々であるが、一般的には基本給の一部を派遣元国の会社から、残り

部分を日本の受入会社から支払うケースが多い。また、社宅や子女教育費などの経済的利益

(現物給与)については、日本の受入会社が負担するのが一般的である。

(2)経済的利益に対する課税処理

エクスパットの給与事務においては、金銭以外の経済的利益(現物給与)に関する課税処理が

非常に肝要である。

【エクスパットにみられる経済的利益の例と課税上の留意点】

《社宅》

所得税基本通達では、社宅の給与課税上の評価額を、その社宅の固定資産税課税標準額をも とに計算するよう定義しているが、賃貸物件の場合、その貸主から固定資産税の課税評価証 明書を入手することは困難な場合が多く、実務上では次のような処理をすることが多い。

a) 役員社宅の給与課税上の評価額=実際家賃の50%相当額(注1)

b) 使用人社宅の給与課税上の評価額=実際家賃の10%程度の額(注2)

(注1) 役員社宅が小規模住宅(木造:132㎡/木造以外:99㎡)の場合は、使用人と同じ 評価額となる。

(注2) 使用人の場合は、課税評価額の50%以上を本人から徴収していれば課税しなくて も 差し支えない。

《家具リース》

全額課税

《車両リース》

全額課税(ただし、合理的な基準によりビジネス使用とプライベート使用に分けられる場合 は、プライベート使用部分のみ課税とする場合もある)

《駐車場》 全額課税(ただし、社宅の一部として駐車場が付随しており、駐車場代金の算定が困難な場合 を除く)

《水道光熱費》

全額課税

《子女教育費》

全額課税(ただし、アメリカンスクール等における寄付金プランによって、授業料等が免除さ れる場合のその社員が受ける経済的利益については非課税となる場合あり)

《ホームリーブ費用》

就業規則等により概ね1年以上の期間ごとに休暇のための帰国を認め、その帰国旅行に必要な

支出(その者と同一生計の家族を含む)負担については非課税。

・エクスパットのみ適用対象のため、日本採用の外国人のホームリーブ費用は課税

・運賃・時間・距離等に照らして最も経済的かつ合理的と認められる旅費を逸脱する部分は

課税(バカンスで立ち寄る旅費、ファーストクラスなどの特別シート代など)

・自らが帰国することに代えて家族を呼び寄せる費用(観光目的を除く)も非課税

《社会保険料・税金の補填》

全額課税(毎月の所得税や住民税、社会保険料個人負担分などを会社が補填する場合はグロス

アップ給与課税、所得税の確定納付や予定納税など臨時的な補填の場合はグロスアップ賞与課

税)

(3)グロスアップ計算とは

エクスパットは海外から赴任する時点で、本給部分からみなし税(ハイポタックス)を控除されているケースが多く、日本で受け取る金銭給与、現物給与ともに手取保証が一般的である。

つまり、日本で源泉徴収の対象となる所得税が発生した場合、その控除されるべき税金と同額

を手当として支給しなければならず、支給すべき税金手当と控除されるべき税額を同時に反復計算しなければならない。当初の課税所得金額に税金手当が積み増しされるわけであるから、当然にそのグロス給与は増えていくことになる。

これにちなんで、手取保証のための給与計算は、一般的に「グロスアップ計算」と呼ばれている。

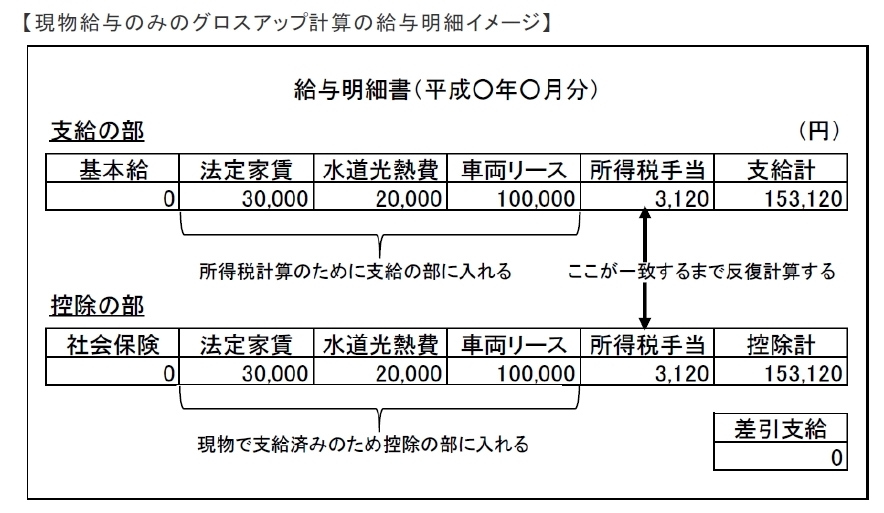

日本において給与の金銭支給がなく、社宅や家具リースなどの現物給与のみを課税する場合

で、その所得税を会社側が負うことになっている場合もグロスアップ計算が必要である。

(4) 給与・賞与の区分上の留意点

所得税法上、賞与とは定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、

年末手当、期末手当等の名目で支払われるものその他これらに類するものと定義されている。

一方、健康保険法においては、「3月を超える期間ごとに払われるもの」と定義されており、所得税法とは扱いが異なる。

エクスパットには、子女教育費や年1回を超えるホームリーブ費用など多種多様な臨時的な支払いが多く、それらを給与として処理すべきか賞与として処理すべきか、実務上悩むところである。

エクスパットが年末調整対象者(=扶養控除等申告書の提出があり、かつ、年収2,000万円以

下)であれば、年末調整において給与・賞与が合算されたところで年税額が計算されるため、給与・賞与の判断においてさほどシビアに捉える必要はないといえる。

しかし、そのエクスパットが社会保険加入者であれば、賞与にかかる保険料を月の保険料とは

別に支払う必要があるため、給与、賞与の判断には慎重さを要する。

社会保険上の賞与に該当するか否かについては、保険者(日本年金機構または各健康保険組

合)によって判断もまちまちであるため、判断がつかない場合は直接保険者に確認することをお奨めする。

お問合せはこちら

プライバシーマーク

社会保険労務士法人HRビジネスマネジメントは日本情報経済推進協会より個人情報保護に関して、一定の要件を満たした事業所として『プライバシーマーク』の認定を受けました。